Lordstown Motorsが電動ピックアップトラックの生産見通しを大幅に下方修正、それでもさらに現金が必要か

Lordstown Motors(ローズタウン・モータース)と特別買収目的会社(SPAC)が見たキャッシュリッチの夢は、単なる願望に過ぎなかった……。同社が米国時間5月下旬に発表した第1四半期の業績は、赤字まみれの残念なものだった。

赤字の原因としては、予想を上回る費用の増加、さらなる資金調達の必要性、2021年のEndurance(同社初の車両)の生産台数が想定を下回り、約2200台から1000台に減少したことなどが挙げられる。要するに、同社は巷の予想よりも多くの現金を使ってしまい、Enduranceの量産が予定よりも遅れてしまったのだ。

2020年、SPACとの合併により上場した同社の株価は、合併後の最高値から急激に下落している。同社の株価は、米国時間5月24日に公表された2021年第1四半期報告書を受けて、取引終了後にさらに7%下落した。

関連記事:2020年に再び盛り上がる特別買収目的会社上場、今度はEVメーカーLordstown Motorsが株式公開

Lordstown Motorsは約1年前、社運をかけた全電動ピックアップトラックEnduranceの試作車を披露したが、投資家を盛り上げることはできなかった。

Lordstown Motorsは、CEOのSteve Burns(スティーブ・バーンズ)氏が所有していたWorkhorse Group(ワークホース・グループ)から派生した会社である。1998年に設立されたWorkhorse Groupは、バッテリーや電気輸送技術を扱う小さな上場企業であるが、さまざまな局面で苦しい経営を強いられていた。その分社であるLordstown Motorsは、11月にGMからオハイオ州ローズタウンにある57万6000平方メートルの工場を買収し、2021年後半から年間2万台の電気トラックの製造を開始するとしていた。

生産上の不幸、資本上の懸念

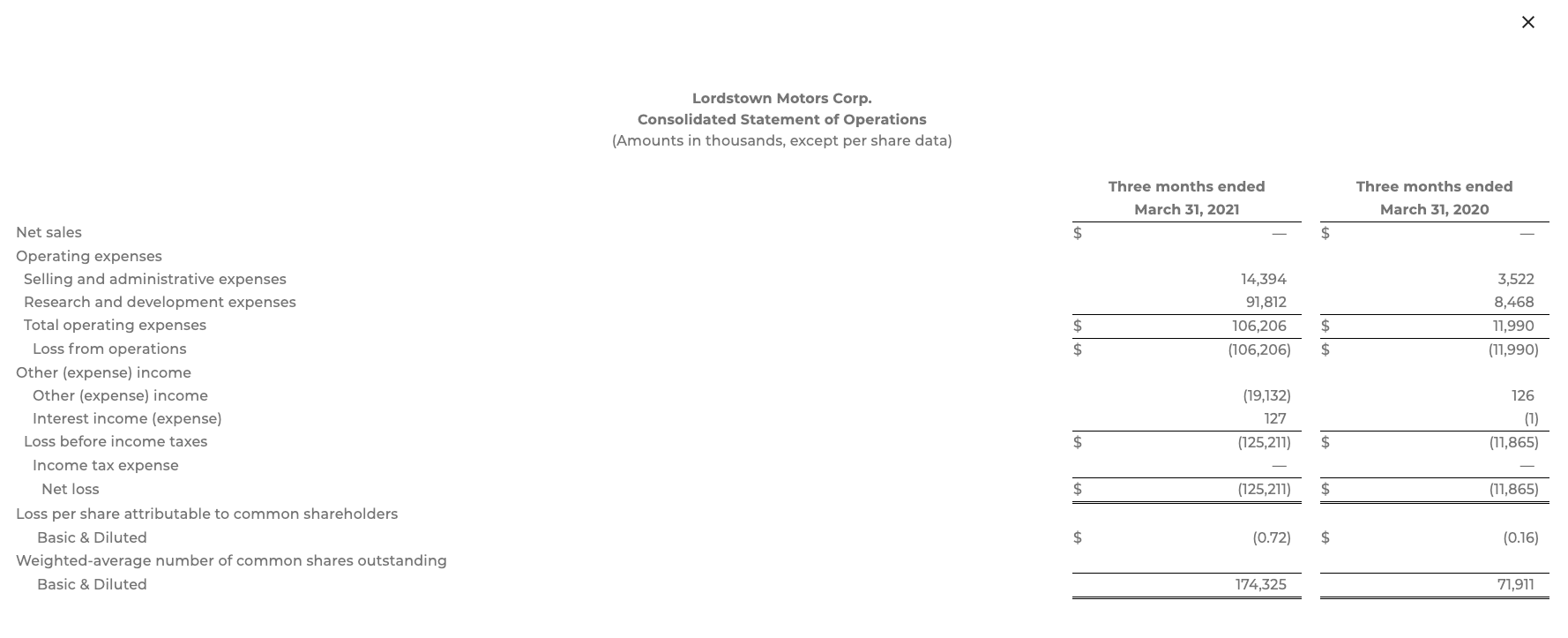

第1四半期の決算は収益ゼロ。1億2500万ドル(約136億円)の純損失を計上して5300万ドル(約58億円)の資本的支出を行ったLordstown Motorsだが、その多額の支出に見合うだけの成果を上げることはできなかった。

同社は報告書の中で、Enduranceの生産を2021年中に開始するが、その生産量は「せいぜい事前予想の50%程度」と述べている。それにもかかわらず、多額の現金を取り崩したことは、投資家にとってはうれしい話ではない。

バーンズ氏は米国時間5月24日に行った投資家との電話会議で「当社の調査によると、当社の自動車に対する需要は非常に旺盛である。しかし、資金の問題で、当社が期待する数の車両を製造できない可能性がある。そのため当社は常に資金需要と戦略的資本を含むさまざまな種類の資金調達を調査している」と話している。

先般のSPACとの合併による資金調達にもかかわらず、Lordstown Motorsの2021年末の流動資産はわずか5000万~7500万ドル(約55億~約82億円)であろうと予測される。2020年末の同社の手元の現金は6億3000万ドル(約688億円)、2021年第1四半期には5億8700万ドル(約640億円)だった。同社は、通常の事業費の現金支出に加えて「2億5000万~2億7500万ドル(約273億~約300億円)の資本的支出」を見込んでいる。

バーンズ氏によると、同社は資産担保型の資金調達について金融機関と協議中とのことだが、どの金融機関かは明かされていない。

「当社には負債がなく、多くの資産があり、多くの部品を購入しています。そのため、資金調達に協力してくれる企業があるのです」とバーンズ氏。Lordstownは、米国の「先端技術を利用した自動車製造に対する融資プログラム(Advanced Technology Vehicles Manufacturing、ATVM)」の対象になることも諦めていない。バーンズ氏が「2010年1月にATVMの融資を受けていなければTesla(テスラ)は存在していなかった」と繰り返す中、同社の経営陣によると、審査機関によるデューデリジェンスが何度か実施されたとのことだが、時期についてはコメントされていない。

SPAC合併後の企業にとって、Lordstownのいまひとつな業績と弱気な取引は、SPACを利用してEVやその他の自動車関連企業を上場させるブームが時期尚早であったかもしれないということを示している。

Lordstownは、2020年9月に時価16億ドル(約1750億円)のSPAC合併を発表し、株価は52週高値で1株31.80ドルまで高騰した(米国時間5月24日時点では8.77ドル)。

バーンズ氏は、ハブモーターの構造や物理的なシンプルさなど、同社が主張する競争優位性を自賛し、それが所有コストの軽減につながると話す。しかし同社は、EVに新規参入したRivian(リビアン)やTesla(Cybertruckを生産開始予定)、さらにはFord(フォード)のような歴史のあるメーカーとの厳しい競争にさらされている。Fordは2021年5月初め、同社の名を冠したF-150トラックモデルの電動モデルを発表したが、価格は4万ドル(約490万円)以下に設定された。

しかしバーンズ氏は、同社が競合他社と同位置にあり、自動車の需要に応じて「飛びかかれる」ようにしておきたいとの思いを繰り返し、Rivian R1TやFord F-150 Lightningには及ばないものの、約400kmの目標航続距離を達成する自信があると話す。

Lordstownは、2021年1月に10万件というマイルストーンを達成したと発表された予約注文について、ざっくりとした最新情報も公開した。バーンズ氏は、そのうち約3万台が「車両購入契約」と呼ばれるものに変更されたと話すが、そのうち何人がどの程度の支払いを行ったかについては言及せず「その契約の多く」が何らかの頭金を含む契約であると述べるにとどまった。

同社は、2台目の電動バンの開発にも着手しており、2021年の夏の終わりには試作車が完成する予定だ。

決算

Lordstownの第1四半期の業績に目を向けると、非常に複雑な製品のテストと生産規模の拡大に苦慮している収益を生み出す前の段階の企業であることがわかる。非常にコストの高い取り組みだ。

同社の計算書は次のとおりである。

画像クレジット:Lordstown

同社の販売管理費が以前よりも増加しているのは、研究開発費が急増していることに比べれば大したものではない。Lordstownの株式を保有している投資家は、早く製造が軌道に乗り、大量生産につながることを期待しているが、これは納得しがたい損益計算書だ。

2021年第1四半期、Lordstownは研究開発費として約9万1000ドル(約1000万円)を支出した。LordstownのCFOであるJulio Rodriguez(フリオ・ロドリゲス)氏は「予想を上回る研究開発費の増加は、サプライチェーンの逼迫(ひっぱく)やコロケーションによる部品コストの上昇が主な要因です。ベータ版のコスト、スピード配送を含む出荷コストの上昇、一時的な外部エンジニアリングへの依存の拡大はこの影響を受けたものです」と話す。

同社幹部は、自動車の予約注文を偽装していると主張する空売り筋のHindenburg Research(ヒンデンブルグ・リサーチ)の告発についても、簡単に言及した。Hindenburgによると「広範な調査の結果、Lordstownの注文はほとんどが架空のもので、資本を調達し、正当性を得るためのまやかしであることが判明した」とのこと。

バーンズ氏は投資家に対し、同社が報告書の疑惑を調査するために特別独立委員会を設立したことを伝えた。この委員会は、同社が協力している米国証券取引委員会による調査とは別のものだという。

なお、このようなLordstownの決算にもかかわらず、TeslaとNikola(ニコラ)の株価には大きな変化はなかった。

カテゴリー:モビリティ

タグ:Lordstown Motors、SPAC、決算発表、電気自動車

画像クレジット:Lordstown Motors

[原文へ]

(文:Alex Wilhelm、Aria Alamalhodaei、翻訳:Dragonfly)

近日開催のイベント